- Obtenir le lien

- X

- Autres applications

Meilleures Polices pour Maisons de Luxe aux USA : Couvertures contre Ouragans ! Comparatif des meilleures assurances habitation pour propriétés de luxe aux USA en 2025. Couvertures contre ouragans, inondations et options premium. En 2025, des compagnies comme USAA et Chubb dominent le marché des assurances habitation de luxe aux USA, offrant une couverture extensive pour biens de valeur.

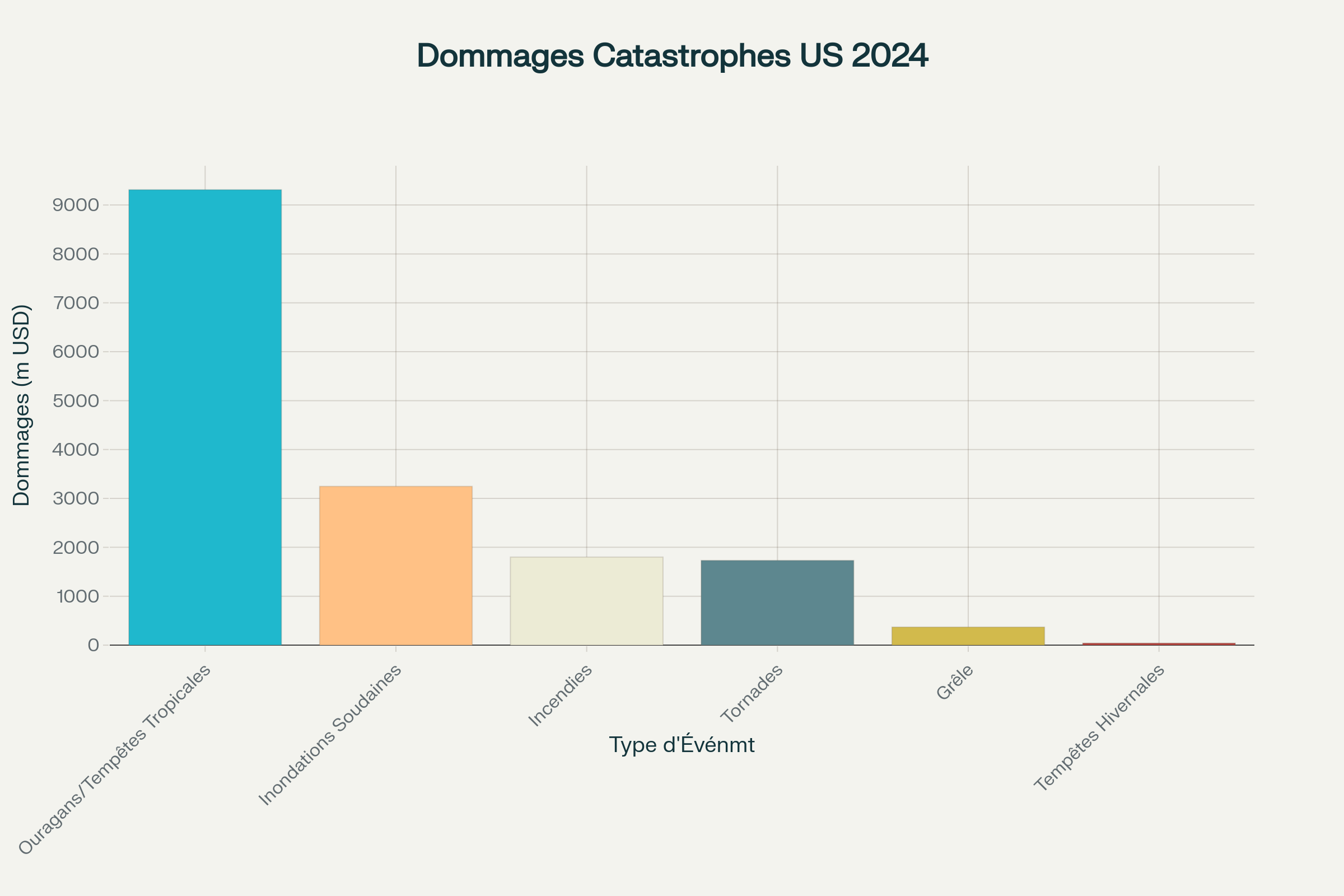

Les propriétés de luxe aux États-Unis font face à des risques croissants liés aux ouragans, nécessitant des couvertures d'assurance spécialisées. En 2024, les ouragans et tempêtes tropicales ont causé plus de 9,3 milliards de dollars de dommages, représentant le risque naturel le plus coûteux pour les propriétaires américains. Cette réalité impose aux propriétaires de biens de haute valeur une approche stratégique pour protéger leurs investissements.

Analyse des Risques Naturels et Géographiques

Répartition des Dommages par Type de Catastrophe

Les données 2024 révèlent une hiérarchie claire des risques naturels aux États-Unis. Les ouragans dominent largement avec 9,31 milliards de dollars de dommages, suivis des inondations soudaines (3,25 milliards) et des tornades (1,73 milliards). Cette prédominance des ouragans justifie l'attention particulière portée à ces événements dans les polices d'assurance de luxe.

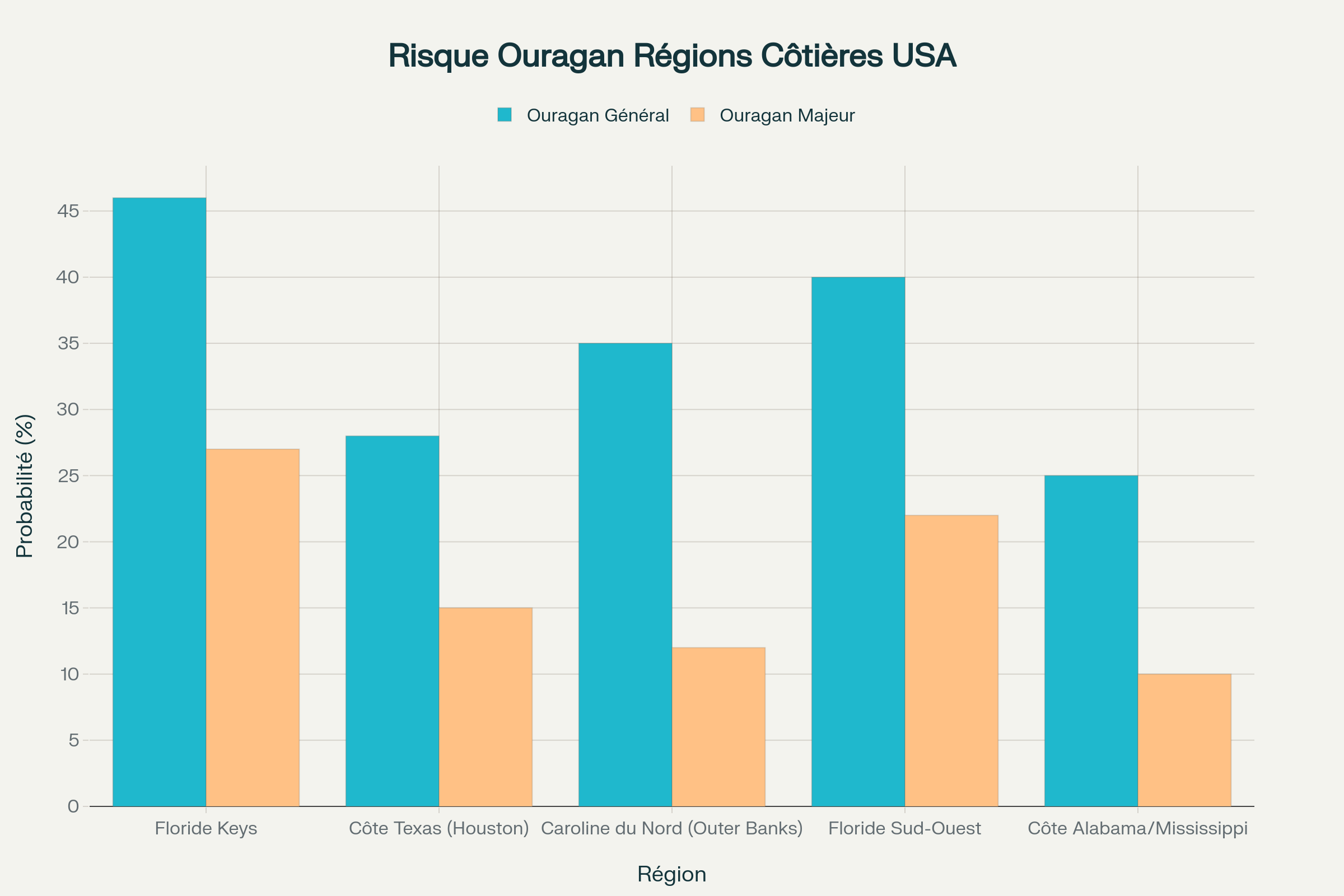

Zones à Risque Prioritaires

Les régions côtières présentent des probabilités d'impact inégales. Les Florida Keys affichent le risque le plus élevé avec 46% de probabilité d'ouragan et 27% pour un ouragan majeur. La Floride Sud-Ouest suit avec 40% et 22% respectivement, tandis que les Outer Banks de Caroline du Nord présentent 35% et 12%.

Expertise : "Les propriétés de luxe situées dans les zones côtières à haut risque nécessitent des couvertures spécialisées qui dépassent largement les limites des polices standard", explique Charlie Graham, Directeur de Développement Commercial chez Orchid Insurance.

Comparatif des Meilleures Polices d'Assurance Luxe

Tableau Comparatif des Assureurs Premium

| Compagnie | Couvertures contre Risques | Coûts Annuels (USD) | Options Luxe | Note Sécurité |

|---|---|---|---|---|

| Chubb Masterpiece | Coût remplacement garanti + vents violents + inondation excédentaire | 12 000 | Service concierge + évaluation risque + règlement cash | 9,5/10 |

| AIG Private Client | Couverture risques illimités + défense ouragan + protection objets d'art | 15 000 | Conseiller dédié + couverture yacht + services mitigation | 9,2/10 |

| PURE Insurance | Couverture like-kind-quality + protection vents + réparations spécialisées | 10 000 | Dividendes membres + réparation qualité identique | 8,8/10 |

| Travelers Elite | Coût remplacement étendu + couverture vents + backup d'eau | 8 000 | Couverture identité + protection équipement | 8,5/10 |

| Beazley | Tout risque jusqu'à 20M$ + vents excédentaires + protection inondation | 18 000 | Capacité CAT 5,5M$ + formes excédentaires | 8,9/10 |

Leaders du Marché

Chubb demeure la référence avec sa police Masterpiece, offrant un coût de remplacement garanti sans limite et des services de consultation en gestion des risques. AIG Private Client Group se distingue par sa couverture illimitée dans certains cas et ses services de défense contre les incendies de forêt.

Citation d'expert : "Les propriétaires de maisons à plus d'un million de dollars ont probablement des biens beaucoup plus chers que la valeur de la propriété elle-même", souligne Charlie Graham, spécialiste en assurance de biens de luxe.

Guide Complet des Couvertures Ouragan

Composants Essentiels d'une Police Anti-Ouragan

Couverture des Dommages Causés par le Vent : Les polices standard couvrent généralement les dommages causés par les vents d'ouragan, incluant les dégâts au toit, aux murs, aux fenêtres et aux structures. Cependant, les propriétés de luxe nécessitent des limites étendues.

Franchises Spécialisées : Les franchises ouragan varient typiquement de 1% à 10% de la valeur assurée de la propriété. Pour une maison de 2 millions de dollars avec une franchise de 5%, le propriétaire assume 100 000 dollars de coûts.

Protection contre les Inondations : Élément critique souvent négligé, l'assurance inondation standard NFIP plafonne à 250 000 dollars pour le bâtiment et 100 000 dollars pour le contenu. Les propriétés de luxe nécessitent une couverture excédentaire privée.

Exclusions Importantes à Connaître

Trois Exemples Représentatifs

Cas 1 : Villa Côtière Florida Keys

Valeur : 2,5 millions USD

Dommages ouragan : 450 000 USD

Franchise 5% : 125 000 USD

Indemnisation : 325 000 USD

Assureur : Chubb

Délai de règlement : 45 jours

Cas 2 : Mansion Texas Gulf Coast

Valeur : 1,8 million USD

Dommages ouragan : 280 000 USD

Franchise 3% : 54 000 USD

Indemnisation : 226 000 USD

Assureur : AIG

Délai de règlement : 62 jours

Cas 3 : Propriété Outer Banks NC

Valeur : 1,2 million USD

Dommages ouragan : 195 000 USD

Franchise 2% : 24 000 USD

Indemnisation : 171 000 USD

Assureur : PURE

Délai de règlement : 38 jours

Ces exemples illustrent l'importance des franchises différentielles et des délais de traitement variables selon les assureurs.

Réglementations Fédérales et Conformité

Programme National d'Assurance Inondation (NFIP)

Le NFIP, géré par FEMA, constitue la base de la protection contre les inondations. Ses limitations pour les propriétés de luxe incluent :

Limite bâtiment : 250 000 USD maximum

Limite contenu : 100 000 USD maximum

Période d'attente : 30 jours minimum

Exclusions : Paysagisme, piscines, structures détachées

Exigences d'Achat Obligatoire (MPR)

Technologies de Renforcement Structurel

Les propriétés de luxe modernes intègrent diverses protections physiques pour réduire les risques et les primes d'assurance.

Volets Anti-Ouragan : Les volets roulants automatisés offrent une protection efficace contre les vents violents et les débris volants. Ces systèmes peuvent réduire les primes d'assurance de 10% à 30%.

Fenêtres Résistantes aux Impacts : Les fenêtres et portes certifiées résistent aux débris projetés par des vents de plus de 200 km/h. Cette technologie est devenue standard dans les zones à haut risque de Floride.

Construction ICF (Insulated Concrete Forms) : Les murs en béton armé avec isolation intégrée offrent une résistance exceptionnelle aux vents d'ouragan tout en maintenant l'efficacité énergétique.

Les constructions modernes sur terrain surélevé avec matériaux résistants représentent l'évolution architecturale face aux risques climatiques. L'élévation réduit les risques d'inondation tandis que les matériaux durables résistent aux vents violents.

Les maisons contemporaines avec grandes baies vitrées impact-résistantes démontrent qu'esthétique et protection peuvent coexister. Ces fenêtres maintiennent la luminosité tout en offrant une sécurité optimale.

Coûts et Tendances du Marché

Évolution des Primes

Les primes d'assurance pour les propriétés de luxe ont augmenté drastiquement. Les données de Citizens Financial Group révèlent une hausse de 130% entre 2020 et 2024 pour les maisons avec des prêts de plus de 1,5 million de dollars, contre seulement 12% pour les propriétés de gamme moyenne.

Analyse d'expert : "Pour les propriétaires dans les 20% de zones à plus haut risque, les primes moyennes atteignent 2 321 dollars, soit 82% de plus que dans les zones à faible risque".

Impact des Changements Climatiques

Organismes Fédéraux

FEMA : www.fema.gov/flood-insurance

FloodSmart.gov : Site officiel du NFIP

National Hurricane Center : www.nhc.noaa.gov

Centres d'Information

Insurance Information Institute : www.iii.org

National Association of Insurance Commissioners : www.naic.org

Assistance Professionnelle

Public Adjusters : Pour assistance lors des réclamations

Courtiers Spécialisés : Pour polices de haute valeur

Avocats Spécialisés : Pour litiges d'assurance

La protection optimale des propriétés de luxe contre les ouragans nécessite une approche multicouche combinant couvertures d'assurance appropriées, mesures de protection physique et conformité réglementaire. Les propriétaires avisés investissent dans des relations à long terme avec des assureurs spécialisés et maintiennent des couvertures adaptées à l'évolution des risques climatiques.

Commentaires

Enregistrer un commentaire

Encouragez Balthazar en lui faisant un petit commentaire, gentil ou critique.